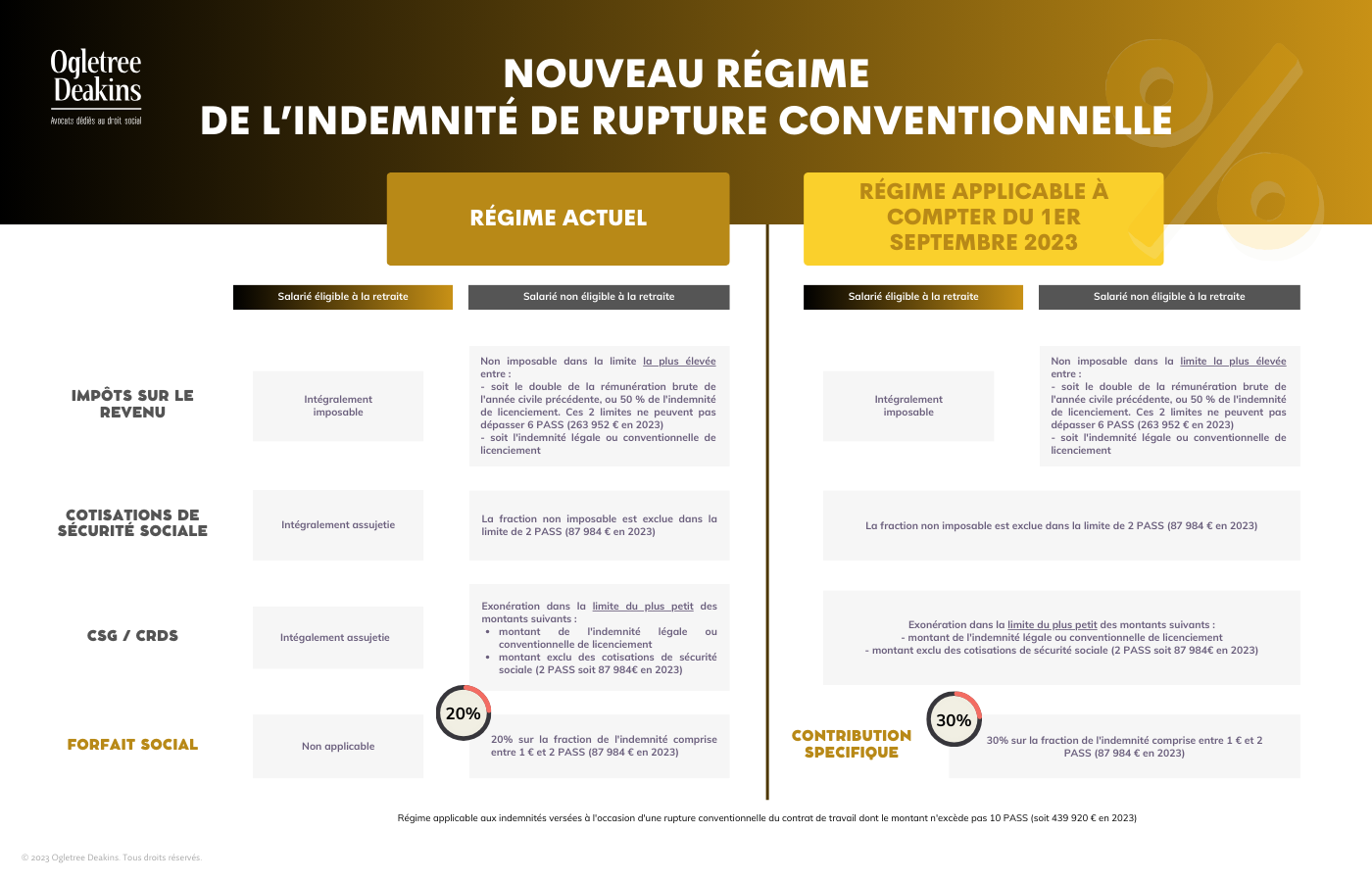

À compter du 1er septembre 2023, le régime social de l’indemnité de rupture conventionnelle individuelle n’opère plus de distinction selon que le salarié est ou non éligible à un départ à la retraite.

La loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, dans son article 4, prévoit en effet à compter de cette date, quelle que soit l’éligibilité ou non du salarié à un départ à la retraite, l’application :

- des mêmes limites quant-aux conditions d’exonération de cotisations et de CSG/CRDS

- une contribution spécifique de 30 %

Une mise à jour du Bulletin officiel de la Sécurité sociale (BOSS) datant du 16 août 2023 précise que le nouveau régime s’applique aux indemnités versées au titre de la rupture d’un contrat de travail dont le terme est postérieur au 31 août 2023.

L’objectif de ces modifications est d’unifier le régime social de la rupture conventionnelle individuelle, quel que soit l’âge des salariés, avec celui de la mise à la retraite, afin de favoriser le maintien dans l’emploi des seniors.

À noter toutefois que le régime fiscal applicable à l’indemnité de mise à la retraite reste différent ; cette indemnité reste imposable dès le 1er euro.